10.2. Принципи бюджетування податків

Бюджетування податків, як і бюджетування в цілому, ґрунтується на певних принципах, єдиний підхід до визначення яких сьогодні поки ще не вироблений.

Найбільш вдалим вважаємо визначення принципів бюджетування податків на основі принципів внутріфірмового планування, виділених А. Файолем і Р. Акоффом4.

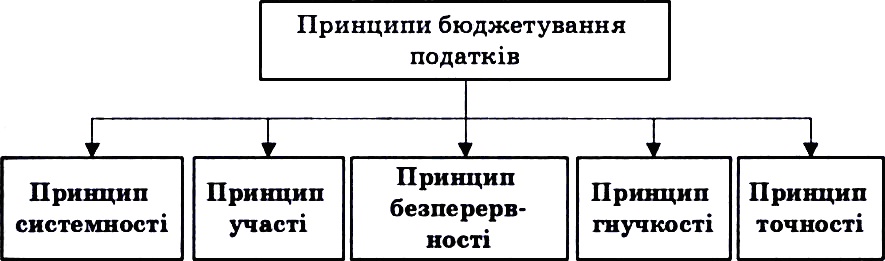

Схематично принципи бюджетування податків можна представити в такий спосіб (рис. 10.4).

Рис. 10.4. Принципи бюджетування податків

Розглянемо вказані принципи більш детально.

Принцип системності означає, що бюджетування податків повинно мати системний характер.

Це означає, що, по-перше, бюджети податків слід скоординувати з усіма бюджетами підприємства (бюджетом виробництва, продажу, витрат на збут і т. п.), по-друге, бюджети податків окремих підрозділів підприємства слід зв´язати й скоординувати з генеральним (зведеним) бюджетом податків підприємства.

Принцип участі означає, що в розробці бюджетів податків повинні брати участь всі співробітники підприємства, яких стосуються заходи бюджетування податків.

Принцип безперервності полягає в тому, що процес бюджетування податків повинен здійснюватися безупинно, при цьому раніше розроблені бюджети податків необхідно постійно аналізувати й коригувати з урахуванням змін законодавства.

Принцип гнучкості передбачає, що бюджети податків мають складатися таким чином, щоб згодом їх можна було відкоригувати залежно від непередбачених обставин (наприклад, зміни законодавства).

Принцип точності означає, що бюджети податків мають бути точними, конкретизованими й деталізованими тією мірою, якою це дозволяють зовнішні й внутрішні фактори (умови).

Слід вказати, що наведені принципи мають враховуватися при розробці будь-яких заходів щодо бюджетування податків.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера