10.1. Місце і роль бюджетування податків у системі бюджетування підприємства

Бюджетування податків є одночасно системою і процесом. Процес бюджетування податків спрямований на плановий розрахунок податкових платежів, які підлягають сплаті підприємством у майбутніх періодах на основі показників бюджетів підприємства.

Бюджет — це план майбутніх операцій, виражених у кількісних (переважно в грошовому вимірі) показниках1.

Таким чином, бюджет податків можна визначити як виражений у грошовому вимірі план податкових платежів підприємства на майбутні періоди.

Бюджетування податків дає змогу спрогнозувати майбутні витрати коштів у вигляді податкових платежів підприємства й почати дії для мінімізації негативного впливу цих витрат на фінансову стабільність підприємства. Наприклад, за обмеженої кількості власних коштів підприємство може завчасно взяти кредит у банку для покриття видатків на сплату планової суми податкових платежів і тим самим уникнути додаткових витрат коштів у вигляді штрафних санкцій за несвоєчасну сплату податків.

Оскільки процес бюджетування податків виступає складовою загальної системи бюджетування підприємства, необхідно розглянути його місце і роль у цій системі. Бюджетування є одним з напрямків управлінського обліку на підприємстві і передбачає складання низки взаємопов´язаних і взаємозалежних бюджетів підприємства.

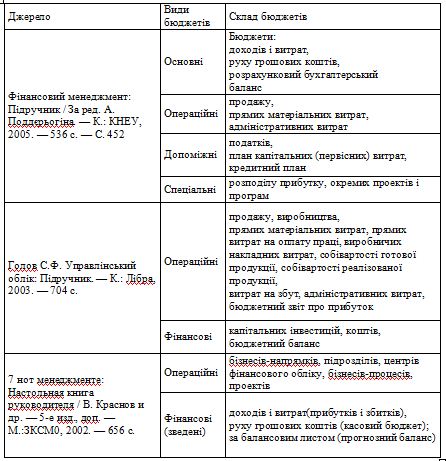

У літературі трапляються різні підходи до класифікації бюджетів (табл. 10.1).

Операційні й фінансові бюджети С. Голов включає до генерального (зведеного) бюджету, під яким розуміє сукупність бюджетів, у яких узагальнюються майбутні операції всіх підрозділів підприємства. Можна відзначити, що основні бюджети у вищенаведених класифікаціях кореспондують фінансовим бюджетам. При цьому на відміну від підходу С. Голова, автори книги "7 нот менеджменту" включають до складу фінансових бюджетів також бюджет доходів і витрат (прибутків і збитків).

Розглянуті підходи відображають різні напрямки бюджетування підприємства й тому кожний з них можна вважати певною мірою правомірним. Водночас більш доцільним вважаємо підхід з розподілом усіх бюджетів на фінансові й операційні.

Операційні бюджети — сукупність бюджетів підприємства, на підставі яких складаються фінансові бюджети підприємства.

Фінансові бюджети — сукупність бюджетів підприємства, у яких представлені підсумкові (звітні) дані щодо грошових потоків та фінансового стану підприємства.

При цьому з метою уточнення методики складання фінансові бюджети має сенс віднести до звітів. Слід також зазначити, що теоретичні основи бюджетування були розроблені закордонними фахівцями, зокрема: Ч. Хорнгреном, Дж. Фостером, Б. Нідлзом, X. Андерсоном, Д. Колдуеллом2 та іншими з

Таблиця 10.1. Теоретичні підходи до класифікації бюджетів урахуванням традицій західної системи обліку. У зв´язку із цим наведені у працях цих фахівців форми бюджетної звітності відповідають закордонним вимогам до їх складання.

У процесі ж здійснення бюджетування на вітчизняних підприємствах зручніше використовувати форми звітності, які застосовуються в українській системі бухгалтерського обліку. Тому в Україні за основу форм бюджетної звітності доцільно прийняти типові форми фінансової звітності, визначені відповідними Положеннями (Стандартами) бухгалтерського обліку: баланс (ф. 1), звіт про фінансові результати (ф. 2), звіт про рух грошових коштів (ф. 3), звіт про власний капітал (ф. 4).

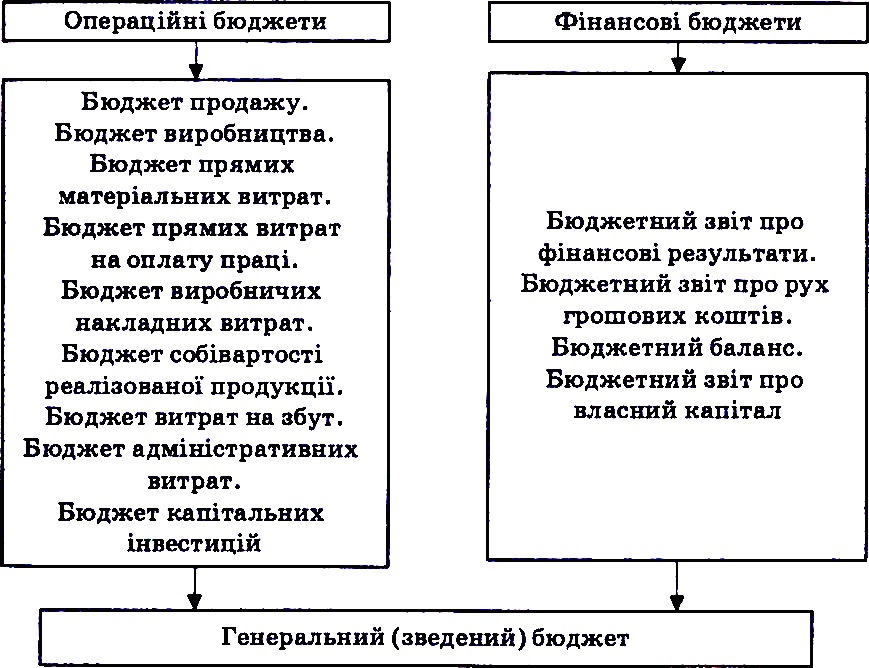

З урахуванням сказаного вище класифікацію бюджетів підприємства графічно можна представити так (рис. 10.1).

Рис. 10.1. Класифікація бюджетів підприємства

Бюджет податків, як правило, складається фахівцями з оподаткування відділу бюджетування (планового відділу) підприємства за безпосередньої взаємодії з усіма підрозділами підприємства на підставі показників операційних бюджетів підприємства.

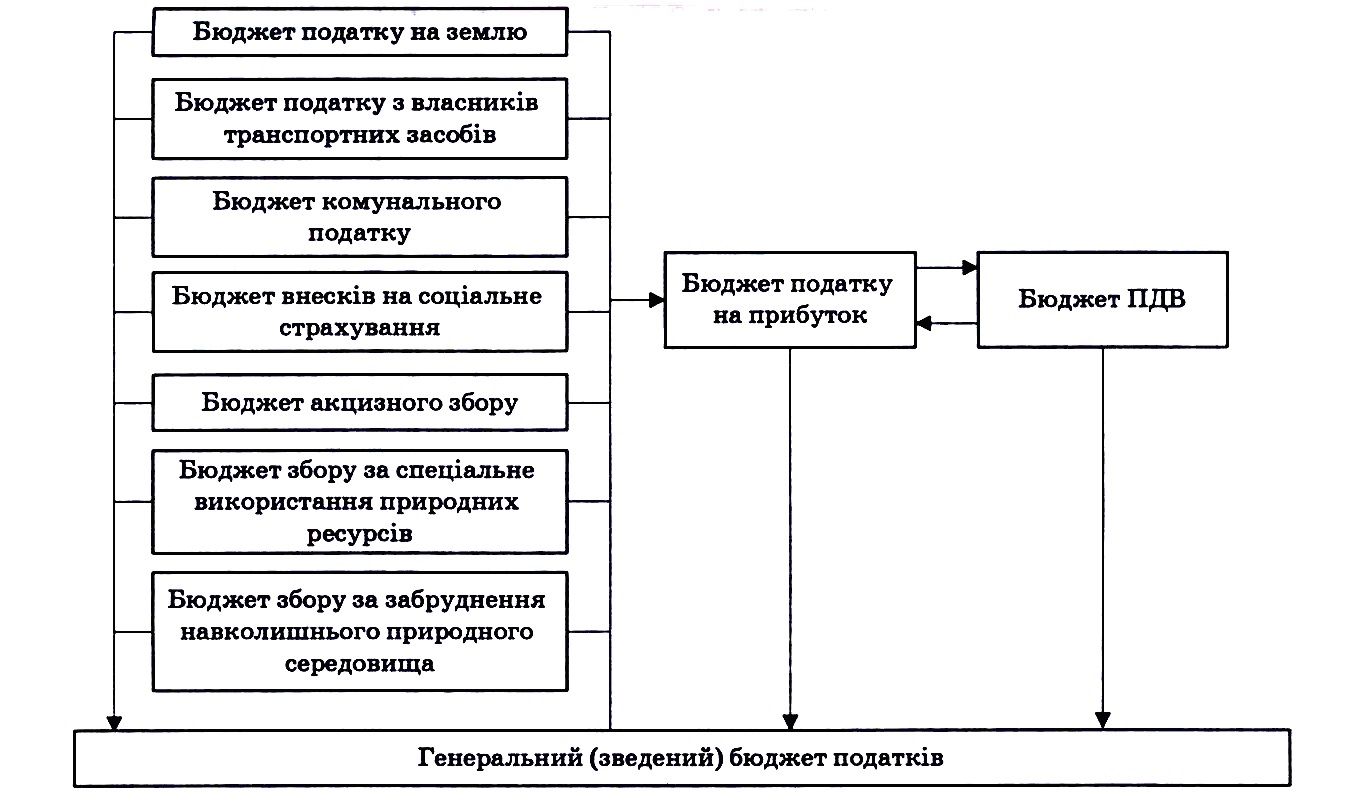

Система бюджетування податків підприємства складається з бюджетів окремих податків, які сплачуються підприємством, і генерального (зведеного) бюджету податків, у якому відображаються планові показники всіх податкових платежів підприємства. При цьому в підприємств, які застосовують загальну систему оподаткування, бюджет податку на прибуток ґрунтується на показниках бюджетів податків, які включаються до валових витрат підприємства й ПДВ3, а бюджет ПДВ — на даних бюджету податку на прибуток (рис. 10.2).

Система бюджетів підприємства, яке застосовує спрощену систему оподаткування (єдиний податок) може містити в собі бюджети: єдиного податку; внесків у Фонди соціального страхування; податку із власників транспортних засобів; податку на додану вартість (для платників ПДВ); внесків, нарахованих на суму дивідендів; збору за забруднення навколишнього природного середовища тощо.

На основі бюджетів окремих податків складається генеральний (зведений) бюджет податків, дані якого включаються до бюджету адміністративних витрат і використовуються при складанні фінансових бюджетів підприємства (рис. 10.3).

Результатом бюджетування податків є також податковий платіжний календар, у якому вказуються суми планових податкових платежів із граничними строками їх сплати.

Після одержання фактичних даних про податкові платежі підприємства за звітний період аналізують відхилення прогнозних показників бюджетів податків від фактичних, які можуть бути обумовлені дією внутрішніх і зовнішніх факторів.

До внутрішніх факторів можна віднести зміну прогнозних даних, на підставі яких складалися бюджети податків, податкової політики підприємства (наприклад, упровадження на підприємстві заходів податкового планування), що спричиняє зміну прогнозних даних бюджетів податків. До зовнішніх факторів, насамперед, слід зарахувати зміну порядку оподаткування в періоді, що також впливає на відхилення показників бюджетів податків.

Рис. 10.3. Взаємозв´язок бюджетів податків з операційними й фінансовими бюджетами підприємства

Результати виявлених відхиень уважно аналізують і враховують при складанні бюджетів податків на майбутні періоди.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера