5.2. Адміністрування податкового зобов´язання

Згідно з п. 1.2 ст. 1 Закону № 2181 податковим зобов´язанням вважається зобов´язання платника податків сплатити до бюджетів або державних цільових фондів відповідну суму коштів у порядку і в строки, визначені цим законом або іншими законами України. До податкових зобов´язань відносять податки, збори (обов´язкові платежі), указані в Законі "Про систему оподаткування", а також податкові фінансові санкції.

Основними цілями оперативного обліку податкових зобов´язань в органах податкової служби є:

1) контроль за своєчасною та повною сплатою податкових зобов´язань платників податків;

2) збір даних для аналізу й прогнозування податкових надходжень і податкової заборгованості;

3) збір даних про платежі конкретного платника для підвищення ефективності проведення податкових перевірок платника.

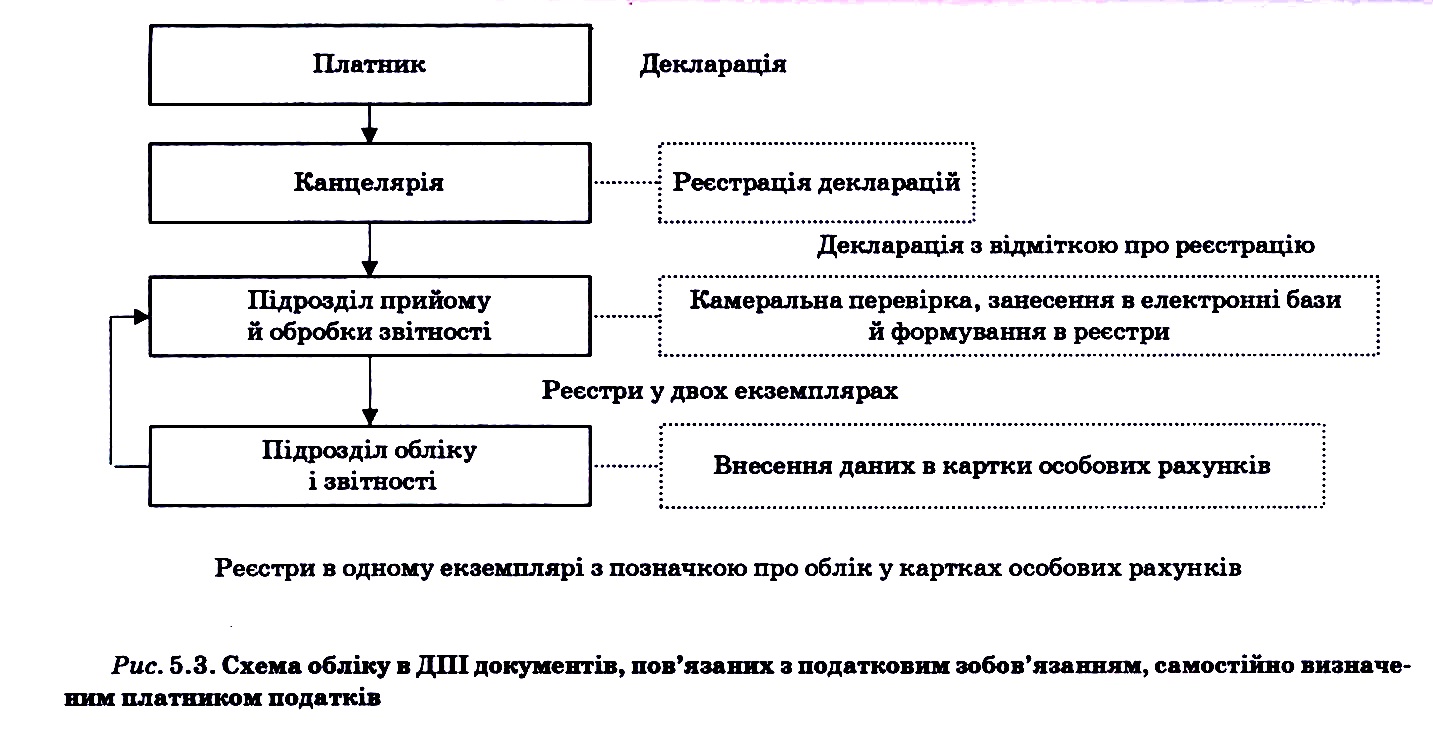

Порядок обліку платежів до бюджету в ДПІ регламентується Інструкцією, затвердженою наказом ДПАУ від 18.07.2005 №276. Оперативний облік податків здійснюється працівниками відділу обліку і звітності державної податкової інспекції. Облік ведеться з використанням комп´ютерної системи, що забезпечує автоматичне виконання деяких операцій, а також зберігання інформації; програмне забезпечення для неї підлягає обов´язковому тестуванню в ДПАУ. Документи, на підставі яких вноситься інформація в цю систему, можна поділити на два види:

1) документи про нарахування, зменшення, списання, відстрочення або розстрочення сплати сум податкових зобов´язань;

2) документи про погашення податкових зобов´язань.

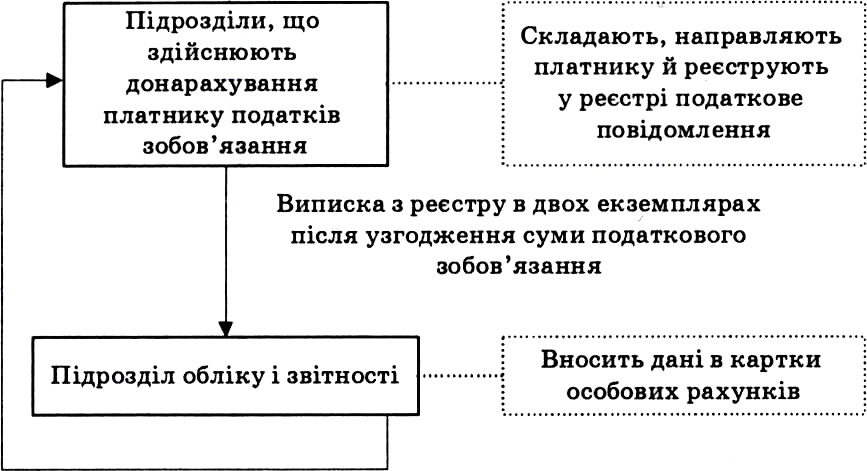

Процедура документообігу в державній податковій інспекції представлена на рис. 5.3 та 5.4.

Суми нарахованих і сплачених податків, фінансових санкцій відображаються в особових рахунках платників. На поточний рік органи податкової служби відкривають картки особових рахунків за окремими платниками і видами платежів. З лицьового боку картки відображаються умови стягнення платежу й дані про платника податків, зворотній бік картки відображає стан розрахунків платників з бюджетом (зокрема, суми нарахованого і сплаченого платежу, пені, штрафних (фінансових) санкцій, плати за кредит, суми податкового боргу, зайво сплачені суми). Залежно від умов надходження платежів використовуються чотири форми карток особових рахунків.

У картках особових рахунків платника відображаються такі платежі:

1) податкові зобов´язання й штрафні санкції, самостійно визначені платником;

2) податкові зобов´язання й штрафні санкції, нараховані органом державної податкової служби й погоджені платником;

3) пеня за порушення встановлених термінів погашення погодженого податкового зобов´язання;

4) відсотки за користування розстроченням (відстроченням) податкових зобов´язань;

5) непогашені суми векселя, виданого суб´єктом господарювання при здійсненні операцій з давальницькою сировиною в зовнішньоекономічних відносинах.

Не менш, ніж раз на квартал працівник відділу обліку й звітності проводить вибіркову перевірку правильності проведення облікових операцій за картками особових рахунків. На вимогу платника проводиться зіставлення стану розрахунків платника з бюджетами за податками за відповідний звітний період.

Із закінченням року після проведення всіх облікових операцій на 31 грудня за старим особовим рахунком підводять підсумки в автоматичному режимі. Якщо має місце податковий борг або зайво сплачені суми, ці суми переносяться в картку особового рахунку поточного року.

Рис. 5.4. Схема обліку в ДПІ документів, пов´язаних з податковим зобов´язанням, розрахованим органом державної податкової служби

Взагалі є такі способи визначення суми податкових зобов´язань:

1) платник самостійно визначає суму податкових зобов´язань і подає декларацію (розрахунок) (ПДВ, податок на прибуток). Цей процес має назву "декларування податкових зобов´язань";

2) сума податкових зобов´язань визначається відповідними нормативними актами або самостійно платником, але без подачі декларації, зі сплатою в певний строк (як, наприклад, це відбувається при стягненні плати за торговий патент або при сплаті податку на репатріацію5);

3) податковий орган самостійно визначає суму податкового зобов´язання. Це може відбуватися, наприклад, у таких випадках: коли платник не подає декларацію (розрахунок) у відповідний строк або коли податковий орган, уповноважений здійснювати відповідні розрахунки й повідомляти платника про суму податку, яку йому необхідно сплатити у певний строк (наприклад, при стягненні земельного податку із громадян або податку з доходів фізичних осіб у випадку подання громадянами декларації про доходи);

4) суд визначає суму податкових зобов´язань платника на підставі представлених доказів (наприклад, у випадку осудження фізичної особи за ухилення від сплати податку з доходів фізичних осіб).

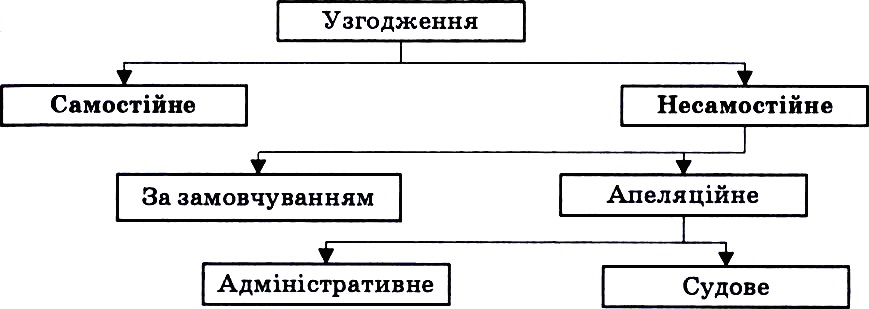

Після визначення податкових зобов´язань вони підлягають узгодженню, яке може бути самостійним або несамостійним (рис. 5.5).

Рис. 5.5. Види узгодження податкових зобов´язань

Самостійне узгодження полягає в тому, що платник податку самостійно визначає суму податкового зобов´язання в податковій декларації. Таке податкове зобов´язання не може бути оскаржене платником в адміністративному або судовому порядку.

Ключовим моментом при самостійному узгодженні податкових зобов´язань є складання платником податкової декларації.

Податкова декларація, розрахунок (далі — податкова декларація) — це документ, що подається платником податків до органу контролю у строки, встановлені законодавством, на підставі якого здійснюється нарахування та/або сплата податку, збору (обов´язкового платежу).

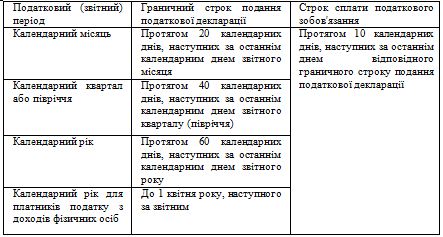

Загальні строки подачі декларацій наведено в табл. 5.3.

Проте для визначення строків подачі декларацій на практиці не можна орієнтуватися тільки на строки, встановлені Законом №2181. Так, наприклад, податкові органи вимагають подавати розрахунок за податком з власників транспортних засобів протягом 60 днів, наступних не за останнім днем звітного року, а за останнім днем року, що передує звітному. Тобто за 2007 р. платники подають звіт до 1 березня 2006 p., з податку на землю — до 1 лютого поточного року (ст. 14 Закону "Про плату за землю"), з фіксованого сільськогосподарського податку — до 1 лютого поточного року (ст. 5 Закону "Про фіксований сільськогосподарський податок"), зі збору за проведення гастрольних заходів — протягом 10 календарних днів після дати проведення гастрольного заходу (ст. 7 Закону "Про гастрольні заходи в Україні"). Така невизначеність у строках подачі податкових декларацій, безумовно, не може сприяти стабільності й прозорості української системи оподаткування.

Таблиця 5.3. Строки подачі податкової декларації та сплати платником податкового зобов´язання

Якщо останній день строку подачі податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається наступний за вихідним або святковим операційний (банківський) день.

Якщо відповідно до закону, який регулює стягнення окремого податку, збору (обов´язкового платежу) податковий період не встановлено, то податкова декларація подається й податкове зобов´язання сплачується в строки, передбачені для місячного базового податкового періоду, крім випадків, коли подання декларації не передбачено таким законом.

Платник податків має право не пізніше, ніж за десять днів до закінчення граничного строку подання декларації, відправити декларацію (розрахунок) на адресу податкового органу поштою з повідомленням про вручення.

Прийняття податкової декларації є обов´язком контролюючого органу. Податкова декларація приймається без попередньої перевірки зазначених у ній показників через канцелярію органа податкової служби.

Згідно з пп. 5.3.1 Закону №2181 платник податків зобов´язаний самостійно сплатити суму податкового зобов´язання, зазначену в поданій ним податковій декларації протягом десяти календарних днів, наступних за останнім днем відповідного граничного строку, передбаченого для подання податкової декларації (див. табл. 5.3).

Однак з цього правила є винятки. Так, наприклад, щодо акцизного збору, що сплачується підприємствами — виробниками алкогольних і тютюнових виробів, діють строки, встановлені Законом про акцизний збір: на третій день після здійснення обороту з реалізації й щомісяця до 16-го числа місяця, наступного за звітним, відповідно. Для єдиного податку застосовуються строки, встановлені Указом Президента7: щомісяця не пізніше 20-го числа наступного за звітним місяця — для юридичних осіб і щомісяця, не пізніше 20-го числа місяця, що передує місяцю, за який здійснюється сплата, — для фізичних осіб — суб´єктів підприємницької діяльності. І таких прикладів є багато: податок на землю, податок із власників транспортних засобів, фіксований сільськогосподарський податок і т. п.

Якщо строк сплати податкового зобов´язання збігається з вихідним (святковим) днем, то останнім днем граничного строку сплати вважається перший робочий день після вихідного (святкового) дня. Однак, перенесення строків подання декларації (у зв´язку з вихідними або святковими днями) не впливає на строк сплати податкового зобов´язання, на що вказує наказ Державної податкової адміністрації України "Про затвердження податкового роз´яснення щодо граничного терміну сплати податкового зобов´язання в разі, коли день подання податкової декларації припадає на вихідний або святковий день" від 16.07.2002 №338.

Несамостійне узгодження поділяється на узгодження за замовчуванням і апеляційне. У свою чергу апеляційне узгодження може бути адміністративне й судове.

Податковий орган самостійно визначає суму податкового зобов´язання платника у таких випадках:

1) платник податків не подає у встановлені строки податкову декларацію;

2) дані документальних перевірок результатів діяльності платника податків свідчать про заниження або завищення суми його податкових зобов´язань, заявлених у податкових деклараціях;

3) орган контролю у результаті проведення камеральної перевірки виявляє арифметичні або методологічні помилки в поданій платником податків податковій декларації, які призвели до заниження або завищення суми податкового зобов´язання;

4) згідно з законами, які регулюють питання оподаткування, особою, відповідальною за нарахування окремого податку або збору (обов´язкового платежу), є орган контролю;

5) в інших випадках, коли здійснення такого розрахунку передбачено чинним законодавством (Проте слід зазначити, що на сьогодні інших випадків чинним законодавством не передбачено).

Узгодження за замовчуванням. Після визначення органами контролю суми податкового зобов´язання платнику податків відсилається податкове повідомлення. За особливостями узгодження таких податкових зобов´язань виділяють дві ситуації:

1) нарахування податкових зобов´язань здійснюється органом ДПС у зв´язку з порушенням платником податкового законодавства (платник податків не подає у встановлений термін податкову декларацію; дані документальних перевірок свідчать про заниження або завищення суми його податкових зобов´язань, заявлених у податкових деклараціях; у результаті проведення камеральної перевірки виявлені арифметичні або методологічні помилки в поданій платником податків податковій декларації, які призвели до заниження або завищення суми податкового зобов´язання). Якщо при цьому платник протягом 10 календарних днів від дня одержання податкового повідомлення не оскаржить суму, визначену органом контролю і не звернеться із заявою про її відстрочення (розстрочення), то вона стає узгодженою від дня одержання платником податкового повідомлення й платник повинен погасити цю суму протягом 10 календарних днів від дня одержання податкового повідомлення. Тобто своїм мовчанням (відсутністю скарги) платник виражає згоду з нарахованою йому органом контролю сумою;

2) орган контролю визначає податкові зобов´язання платнику у випадках, не пов´язаних з порушенням податкового законодавства (коли відповідно до законів з питань оподаткування особою, відповідальною за нарахування окремого податку або збору (обов´язкового платежу), є орган контролю). У такому випадку, якщо платник протягом 30 календарних днів від дня одержання податкового повідомлення не оскаржить суму податкових зобов´язань і не звернеться із заявою про її відстрочення (розстрочення), вона вважається узгодженою від дня одержання платником податкового повідомлення, і підлягає погашенню протягом 30 календарних днів від дня одержання податкового повідомлення.

Винятком є податок на землю, який нараховується громадянам. Податкові органи до 15 липня направляють таким платникам податкове повідомлення, а громадяни повинні першу половину цієї суми сплатити до 15 серпня, а другу — до 15 листопада.

Апеляційне узгодження. Якщо платник не погоджується із сумою податкового зобов´язання, визначеною органом контролю, то він має право оскаржити рішення цього органу про нарахування такої суми. Оскаржити це рішення платник може як до відповідного органу контролю (адміністративне оскарження), так і до суду (судове оскарження). Поки не закінчиться оскарження, сума податкового зобов´язання вважається неузгодженою й не може бути стягнена з платника податків.

Відповідно до адміністративного оскарження платник податків (у випадку, якщо він вважає, що орган контролю неправильно визначив суму податкового зобов´язання) має право звернутися в цей орган зі скаргою про перегляд такого рішення. Скарга подається в письмовій формі й може супроводжуватися документами, розрахунками й доказами, які платник вважає за необхідне надати. Відмова у прийнятті скарги платника податків заборонена. Скарга має реєструватися в день її подання або надходження до органу контролю.

У скарзі вказується:

1) прізвище, ім´я, по батькові, місце проживання фізичної особи — платника податку, а для юридичної особи — його найменування, місцезнаходження, а також адреса, за якою необхідно вислати рішення (відповідь) за скаргою;

2) найменування органу контролю, яким видане податкове повідомлення, яке оскаржується, дата й номер;

3) суть питання, прохання або вимоги й обґрунтування незгоди платника податків із сумою податкового зобов´язання, визначеною органом контролю у податковому повідомленні;

4) інформація про подачу або неподання заяви до суду про визнання недійсним податкового повідомлення органу контролю;

5) підпис фізичної особи — платника податку або уповноваженої особи, для юридичної особи — підпис керівника або представника, скріплений печаткою юридичної особи — платника податку;

6) перелік документів і розрахунків, які додаються до скарги, у випадку відправлення скарги поштою додається опис вкладення.

При неподанні платником у ці строки скарги вважається, що він згодний із сумою податкового зобов´язання, визначеною органом контролю, яка вважається погодженою в день одержання платником податкового повідомлення. Якщо скарга подається з порушенням порядку і строків, вона не приймається до розгляду органами контролю.

Скарга, подана з дотриманням строків, припиняє виконання платником податкових зобов´язань, визначених у податковому повідомленні, на період від дня подання такої скарги до органу контролю до дня закінчення процедури адміністративного оскарження. Протягом цього строку податкові вимоги з податку, що оскаржуються, не надсилаються, а оскаржена сума податкового зобов´язання вважається неузгодженою.

Первинна скарга щодо податкового повідомлення подається до місцевого органу контролю, який направив податкове повідомлення.

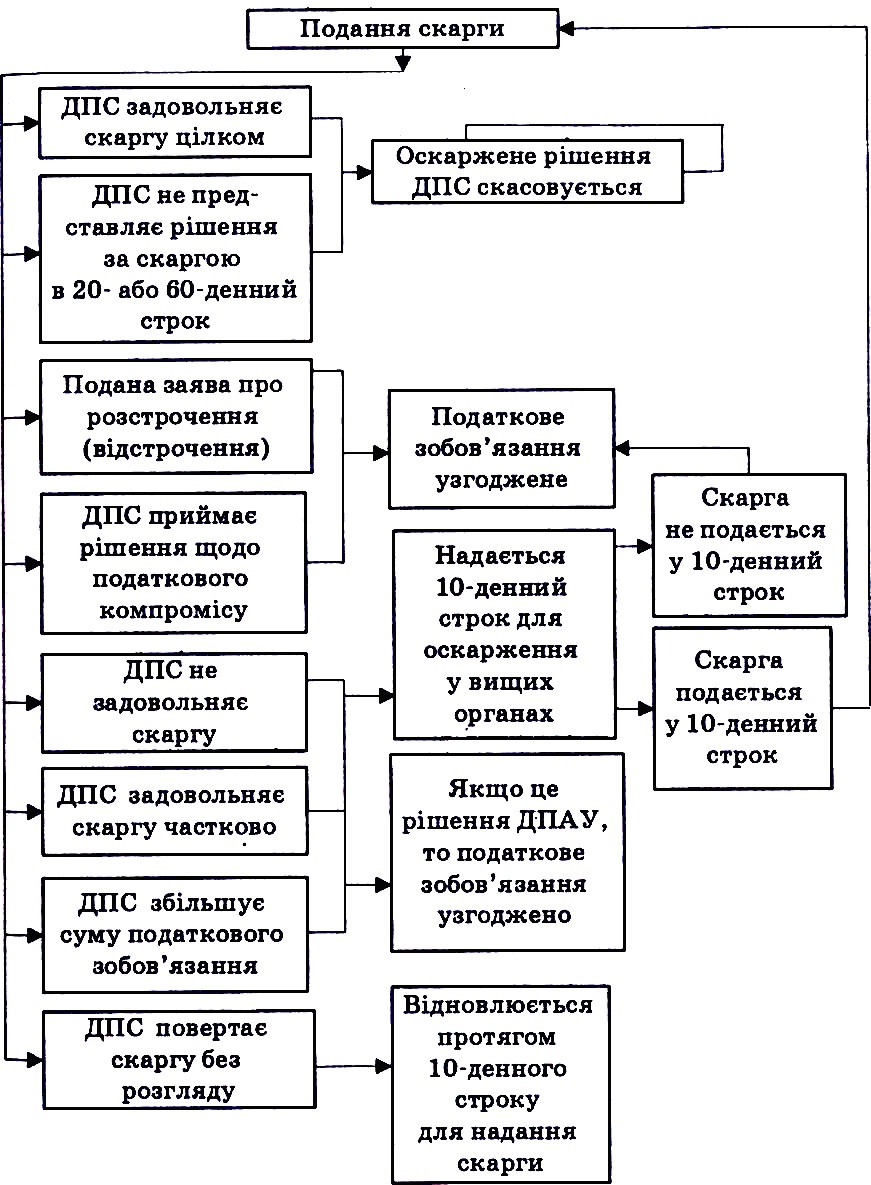

Якщо мотивоване рішення за скаргою платника податків не надсилається платнику податків протягом двадцятиденного строку або протягом строку, продовженого за рішенням керівника органу контролю (або його заступника), така скарга вважається повністю задоволеною на користь платника податків від дня, наступного за останнім днем зазначених строків.

Процедура адміністративного оскарження закінчується:

1) останнім днем строку, передбаченого для подачі скарги щодо перегляду рішення органу контролю, у випадку, коли така скарга не була подана в строк. Тобто після закінчення десяти-тридцятиденного строку після одержання рішення про повне або часткове незадоволення скарги;

2) у день одержання платником податків рішення органу контролю про повне задоволення скарги;

3) у день одержання платником податків рішення вищого (центрального) органу, якому підпорядковується орган контролю, і це рішення не підлягає подальшому адміністративному оскарженню.

На наш погляд, існують ще деякі випадки закінчення процедури адміністративного оскарження, зокрема, подача платником заяви про розстрочення (відстрочення), непредставлення платникові рішення ДПС за скаргою у відповідний строк (20 або 60 днів), ухвалення рішення про податковий компроміс.

День закінчення процедури адміністративного оскарження вважається днем узгодження податкового зобов´язання платника податків. При цьому платник зобов´язаний самостійно погасити узгоджену суму, а також пеню і штрафні санкції у випадку їх нарахування протягом десяти календарних днів, наступних за днем такого узгодження.

Схему адміністративного оскарження наведено на рис. 5.6.

Судове оскарження. З урахуванням строків давності платник податків має право оскаржити до суду рішення органу контролю про нарахування податкового зобов´язання в будь-який Момент після одержання відповідного податкового повідомлення. У цьому випадку зазначене рішення контролюючого органу не підлягає адміністративному оскарженню. Тобто судове оскарження платник може почати без адміністративного оскарження; у його процесі на будь-якому етапі, а також після його завершення. Єдине обмеження полягає в тому, що судове оскарження необхідно почати не пізніше 1095 днів від дня одержання податкового повідомлення.

Платник податків зобов´язаний письмово повідомляти контролюючий орган про кожний випадок судового оскарження його рішень. При зверненні платника податків до суду з позовом щодо визнання недійсним рішення контролюючого органу податкове зобов´язання вважається неузгодженим до розгляду судом справи по суті й ухвалення відповідного рішення. Днем закінчення судового оскарження слід вважати не день прийняття судом рішення, а день набуття цим рішенням сили.

При оскарженні рішення органу контролю юридичною або фізичною особою, яким орган контролю визначив податкове зобов´язання у зв´язку зі здійсненням підприємницької діяльності, позов подається до господарського суду за місцезнаходженням органу контролю.

Особливе місце в процесі узгодження податкових зобов´язань займає податковий компроміс. Працівник податкового органу, уповноважений розглядати скаргу платника податків у рамках адміністративної апеляційної процедури, має право запропонувати йому компромісне вирішення суперечки, яке полягає в задоволенні частини скарги платника податків під зобов´язання останнього погодитися із залишком податкових зобов´язань, нарахованих органом контролю.

Рис. 5.6. Схема адміністративного оскарження

Підставою для ухвалення рішення про податковий компроміс є наявність у податковому органі таких фактів і доказів по суті скарги платника податків, які дають підстави вважати, що запропонований податковий компроміс приведе до швидшого і/або повнішого погашення податкового зобов´язання порівняно з результатами, які можуть бути отримані у разі передання такої суперечки до суду. Податковий компроміс може бути запропонований працівником тільки податкового органу, а не митного й не пенсійного, і тільки щодо тих платежів, сплату яких контролює податковий орган.

Податковий орган може також прийняти рішення про розстрочення та відстрочення податкового зобов´язання.

Під розстроченням податкових зобов´язань розуміють надання платнику податків бюджетного кредиту на основну суму його податкових зобов´язань без урахування сум пені на умовах податкового кредиту, за якими основна сума кредиту й нараховані на неї відсотки погашаються рівними частинами, починаючи з податкового періоду, наступного за періодом надання такого кредиту.

Відстрочення податкових зобов´язань — перенесення сплати основної суми податкових зобов´язань платника податків на умовах податкового кредиту без урахування сум пені, за якими основна сума податкових зобов´язань і нараховані на неї відсотки сплачуються рівними частинами, починаючи з будь-якого податкового періоду, визначеного відповідним податковим органом, але не пізніше закінчення 12 календарних місяців з моменту виникнення такого податкового зобов´язання, або одноразово в повному обсязі.

Відмінності відстрочення і розстрочення:

1) при розстроченні основна сума кредиту й нараховані на неї відсотки поділяються на рівні частини, а при відстроченні такий розподіл може бути або ні, тобто можливе одноразове погашення;

2) при розстроченні погашення обов´язково починається з періоду, наступного за періодом надання такого кредиту, а при відстроченні погашення починається з будь-якого наступного періоду. Тобто погашення може початися з другого, третього і т. д. періоду, наступного за періодом надання такого кредиту, але не пізніше закінчення 12 календарних місяців з моменту виникнення такого податкового зобов´язання;

3) відстрочення зі сплатою суми податкових зобов´язань частинами обмежена 12 місяцями, а розстрочення — ні.

В обох випадках податковий кредит надається під відсотки, розмір яких становить 120 % річної дисконтної ставки НБУ, яка діє на перший день надання розстрочення (відстрочення) сплати податкового зобов´язання (день сплати попередньої частини розстроченого (відстроченого) податкового зобов´язання) або на день його (його частини) погашення (день ухвалення рішення про скасування розстрочення (відстрочення), залежно від того, яка з таких ставок є більшою, за кожний календарний день дії розстрочення (відстрочення). Сума нарахованих відсотків, не сплачених у строк, вважається сумою податкового боргу.

Платник податків розраховує суму відсотків на сплачене розстрочене (відстрочене) податкове зобов´язання або його частину самостійно й сплачує її одночасно зі сплатою відстроченої або чергової частини розстроченої (відстроченої) суми.

Податковий борг відстроченню (розстроченню) не підлягає. Проте щороку в законі про державний бюджет на відповідний рік вводиться норма щодо заборони надання відстрочення за строками сплати податкової недоїмки (тобто боргу), що тільки заплутує платників.

Відповідно до наказу Державної податкової адміністрації України "Про затвердження Порядку розстрочення та відстрочення податкових зобов´язань платників податків" від 18.09.2001 № 378 для розстрочення (відстрочення) податкових зобов´язань платник податків звертається з письмовою заявою, у якій вказуються суми податків, зборів, інших платежів, сплату яких він просить розстрочити (відстрочити), а також строк розстрочення (відстрочення).

Крім загального порядку відстрочення (розстрочення) податкових зобов´язань існує і спеціальна процедура для відстрочення сплати фіксованого сільськогосподарського податку у випадку виникнення форс-мажорних обставин, встановлена наказом ДПАУ "Про затвердження Порядку проведення органами державної податкової служби реструктуризації (відстрочки) сплати сум фіксованого сільськогосподарського податку у випадку виникнення форс-мажорних обставин" від 28.09.2004 № 562.

Не надається розстрочення (відстрочення) у звичайному порядку щодо ввізного мита, акцизних зборів і ПДВ, які сплачуються при ввезенні товарів. Таке відстрочення надається шляхом подання платником векселів на суму таких платежів при ввезенні товарів у випадках, встановлених законодавством.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера