3.1. Зміст поняття "податкове прогнозування і планування"

Прогноз (англ. forecast) означає науково аргументоване передбачення, яке дає випереджальну інформацію про розвиток природних і суспільних явищ, процесів у майбутньому. Під прогнозом також розуміють науково обґрунтоване міркування про можливий стан об´єкта в майбутньому, про альтернативні шляхи і терміни його існування. Прогнози поділяються на суб´єктивні та засновані на моделях. Суб´єктивні прогнози ґрунтуються на здогадках, досвіді та інтуїції, спираються на неформальні погляди і міркування експерта. Трапляється так, що на основі ідентичної інформації різні люди дають різні суб´єктивні прогнози. Це не означає, що їхні прогнози обов´язково будуть неточними: за певних обставин досвід може бути найкращим джерелом інформації. Але, незважаючи на популярність суб´єктивних прогнозів, є серйозні докази того, що формальні методи дають кращі результати. Засновані на моделях прогнози випливають із правил або моделей, у яких формалізовано відносини між потрібними нам змінними. Прогнозування (грец. Prognosis — знання наперед) — це вид пізнавальної Діяльності людини, спрямований на формування прогнозів Розвитку об´єкта на основі аналізу тенденцій його розвитку. Прогнозування має відповідати на два питання:

• чого найімовірніше можна чекати в майбутньому?

• яким чином потрібно змінити умови, щоб досягти заданого стану?

Прогнози є інструментами фінансового управління, які можуть передбачити майбутній фінансовий вплив поточної політики, економічних тенденцій і припущень. Існує безліч можливих підходів до прогнозування, але не існує єдино правильних рішень. Прогнози зазвичай не збалансовані і причиною цього є методологія прогнозування, що базується на поточній політиці, програмах і економічних припущеннях.

Прогнозування слугує двом цілям:

1) розраховує майбутній вплив поточних рішень, програм і політики (аналіз впливу);

2) визначає і аналізує можливості збалансування доходів і видатків (аналіз дефіциту).

Правильний підхід до прогнозування залежить від періоду, який розглядається. Для того, щоб бути ефективними, прогнози не обов´язково мають бути точними.

Розробка податкових прогнозів для регіону включає:

• оцінку дохідності регіональної власності (використовуються коефіцієнти фінансової забезпеченості регіонів і бюджетної ефективності), потреб технічного оновлення галузей, спеціалізації регіону, стан оплати праці, ресурсної бази регіону, участь регіону в експортно-імпортних операціях, якість виробничої і соціальної інфраструктури, забезпеченість транспортними магістралями, рівень зайнятості. Ці дані формують інформаційну базу методичного розрахунку сукупного доходу регіону, його економічного, фінансового і податкового потенціалу;

• прогнозування обсягів податкових надходжень з урахуванням темпів економічного зростання регіону. Ці показники мають важливе значення для формування бюджетів усіх рівнів, оскільки в них можуть бути більш достовірно відображені потреби регіонів у фінансових ресурсах з центру у вигляді субсидій, субвенцій, дотацій і трансфертного фінансування. Знання потенціалу регіону дає змогу більш точніше сформувати пільговий режим оподаткування, що є також важливим при вирішенні питань удосконалення податкового законодавства;

• прогнозування соціально-економічних потреб регіону на основі всеохоплюючої інвентаризації видів майна і ресурсної складової його економіки. Визначення частки коштів, які отримують від використання територіальної власності і спрямовують на задоволення внутрішніх потреб. Внесення об´єктивно необхідних коректив у відносини власності та у механізм погодження загальнодержавних, корпоративних і особистих економічних інтересів;

• визначення сум бюджетного дефіциту, рівня інфляції, індексів цін, ринкових індикаторів.

Для прогнозування доходів необхідно:

— визначити джерела доходів, на основі яких будуть складатись прогнози;

— зібрати фактичні дані про кожне джерело доходів принаймні за три останні роки;

— визначити основу для прогнозу (виключити негрошові надходження чи відшкодування та переплати);

— спрогнозувати дані й характеристики кожного джерела доходів для визначення найбільш придатної методики прогнозування;

— вибрати та застосувати необхідний метод прогнозування;

— визначити, чи прийнятний отриманий прогноз доходів, та відрегулювати його відповідно до змін, що можуть вплинути на доходи.

Податкове прогнозування і планування — це особливі елементи системи вироблення і прийняття рішень у сфері життєдіяльності держави у процесі перерозподілу валового внутрішнього продукту.

Основне завдання податкового прогнозування і планування це необхідність економічно обґрунтовано забезпечити якісні й кількісні параметри бюджетних завдань і перспективних програм соціально-економічного розвитку країни, керуючись розробленою і прийнятою в законодавчому порядку соціально-економічною доктриною. Це завдання виконується у розрахунку на один фінансовий рік (поточне податкове планування) або на більш тривалу перспективу (податкове прогнозування).

Об´єктом прогнозування та планування у податковому менеджменті є обсяги податкових надходжень до бюджетів усіх рівнів. Суб´єктами є держава в особі державних органів управління і платники податків.

Провідну роль у процесі прогнозування і планування податкових надходжень відіграє Державна податкова адміністрація України та її органи на місцях, адже на неї покладено реалізацію єдиної державної політики у сфері оподаткування. Згідно зі ст. 8 п. 14 Закону України "Про державну податкову службу в Україні" податкова адміністрація та її структурні підрозділи на місцях прогнозують, аналізують надходження податків, інших платежів, джерела податкових надходжень, вивчають вплив макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробляють пропозиції щодо їх збільшення та зниження втрат бюджету. Міністерство фінансів України забезпечує проведення єдиної державної фінансової, бюджетної, податкової політики, спрямованої на реалізацію визначених завдань економічного та соціального розвитку України, здійснює координацію діяльності у цій сфері інших центральних органів виконавчої влади.

До основних завдань Міністерства фінансів відносять:

• розроблення та проведення єдиної державної фінансової, бюджетної, податкової політики;

• проведення аналізу сучасної економічної та фінансової ситуації в Україні, а також перспектив її розвитку;

• розроблення проекту державного бюджету України та прогнозних показників зведеного бюджету України, забезпечення в установленому порядку виконання державного бюджету України, контроль за дотриманням правил складання звіту про виконання державного бюджету України та зведеного бюджету України.

Одним із основних завдань Міністерства економіки є участь у формуванні державної політики економічного і соціального розвитку України, розроблення механізмів її реалізації, прогнозів економічного і соціального розвитку на середньо- та короткостроковий періоди та відповідних програмних документів. Відповідно до покладених завдань Міністерство: аналізує стан і тенденції економічного і соціального розвитку України та її адміністративно-територіальних одиниць; бере участь у формуванні політики держави у цій сфері, у визначенні пріоритетних напрямів розвитку економіки України; розробляє заходи та механізми забезпечення економічної безпеки держави і сталого розвитку, детінізації економіки.

Верховна Рада України відповідно до Конституції України затверджує Державну програму економічного і соціального розвитку України на відповідний рік.

Кабінет Міністрів України організовує та схвалює прогнози економічного і соціального розвитку України на середньо- та короткостроковий періоди, розробляє і здійснює Державну програму економічного і соціального розвитку України на наступний рік, організовує підготовку прогнозів розвитку окремих галузей економіки на середньостроковий період і програм розвитку окремих галузей економіки. Уповноважений центральний орган виконавчої влади з питань економічної політики є головним виконавцем та координатором робіт з прогнозування економічного і соціального розвитку та підготовки програм економічного і соціального розвитку.

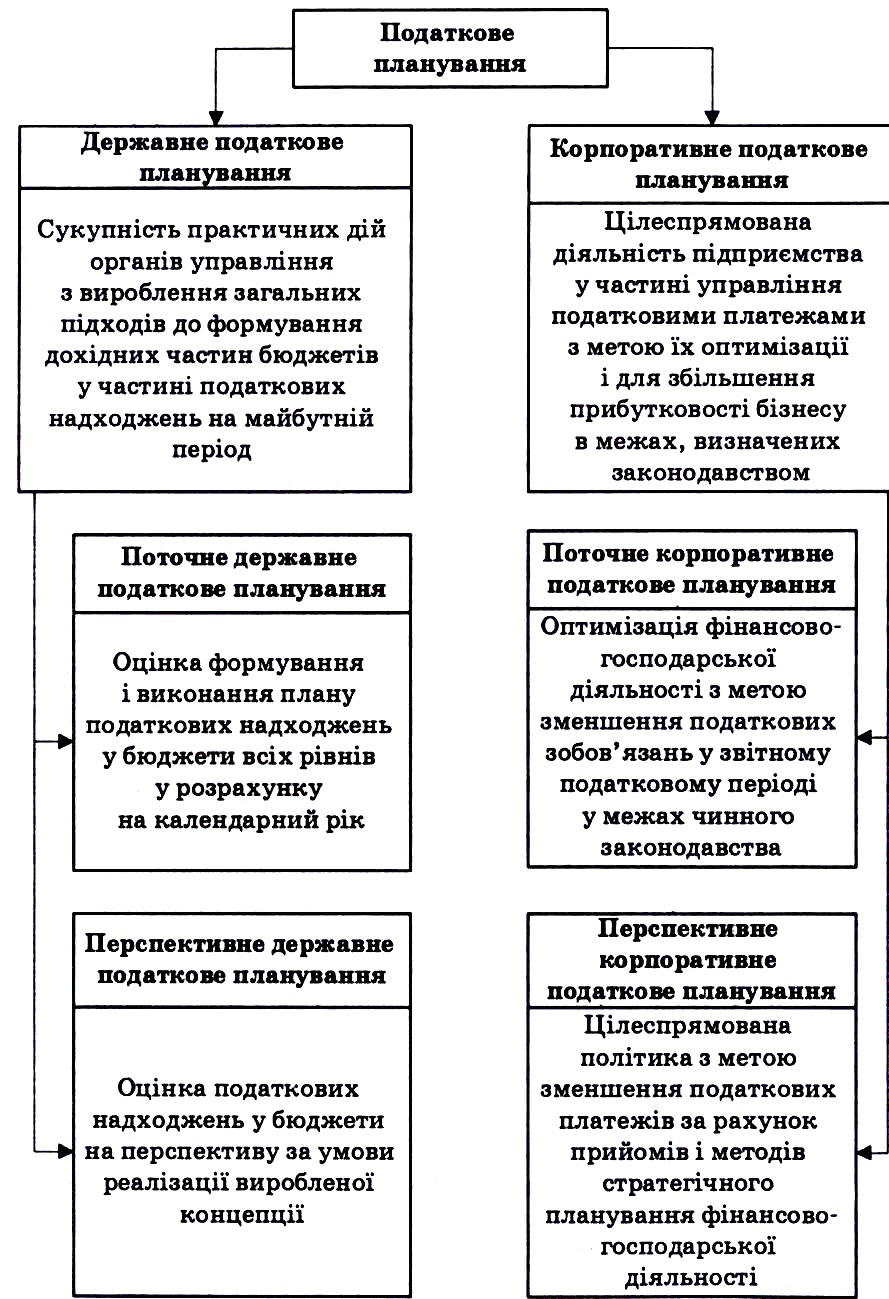

Завдання податкового планування неоднозначні. Вони відрізняються залежно від того, хто їх ставить — державні органи чи керівники підприємницьких структур. Відповідно, сфера податкового планування неоднорідна, вона поділяється на загальнодержавне податкове планування, основним завданням якого є регламентація оподаткування і контроль за сплатою податків, зборів і обов´язкових платежів, та корпоративне податкове планування, основним завданням якого є сплата податків, зборів і обов´язкових платежів, а також їх оптимізація (рис.3.1). Між загальнодержавним і корпоративним податковим плануванням є органічний зв´язок, тому що незважаючи на протилежність їх економічних інтересів, загальна стратегія У них одна — створити стійкий економічний базис у межах країни в цілому.

При податковому плануванні та прогнозуванні реалізуються не тільки фіскальні завдання, але й закладаються основи оптимізації тактики і стратегії податкового регулювання і контролю.

Податкове прогнозування і планування базується на оцінці ефективності податкової системи в цілому з позиції виконання нею фіскальних завдань і впливу на економіку, а також на аналізі причин розходжень між плановими і фактичними показниками податкових надходжень.

Рис. 3.1. Зміст податкового планування

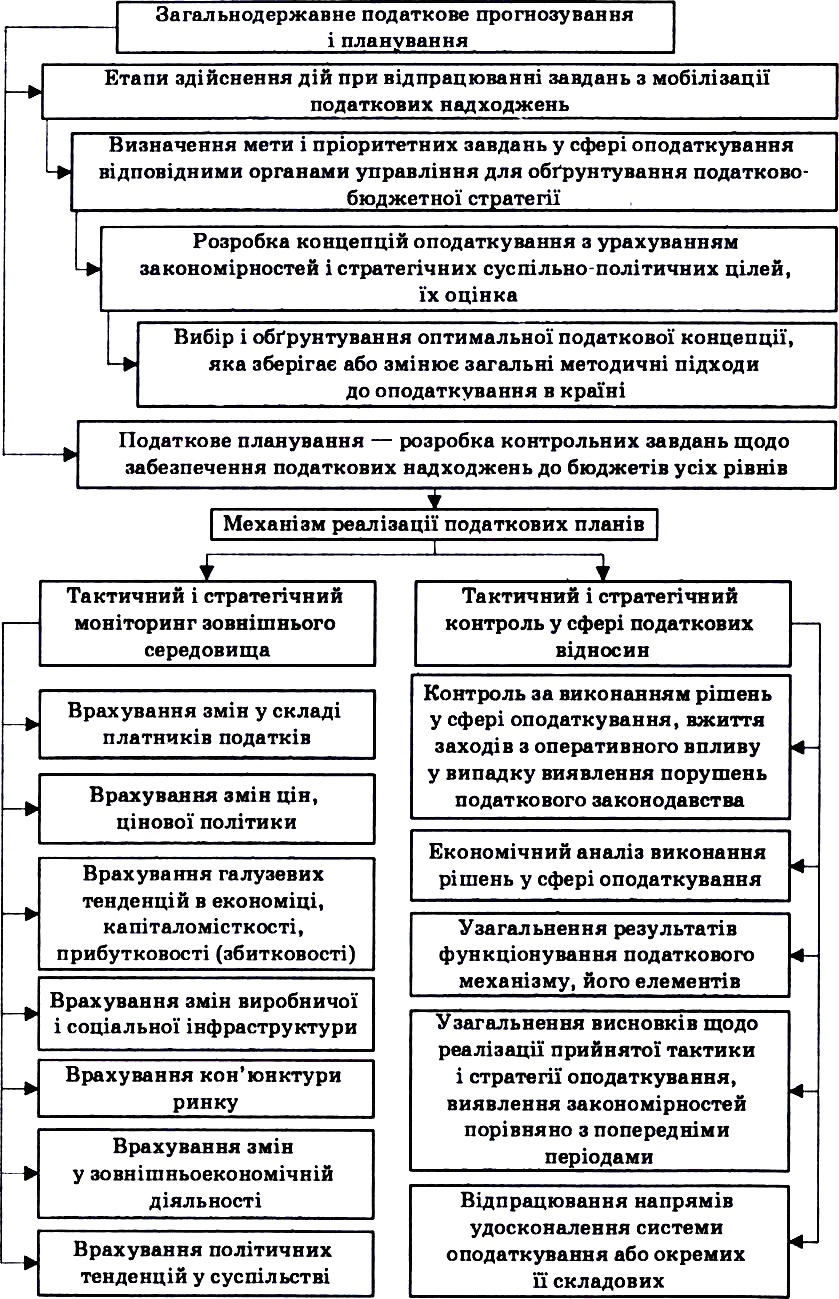

Схематично процес загальнодержавного податкового прогнозування і планування можна відобразити на рис. 3.2.

Типовий процес прогнозування і планування включає:

1) оцінку пропозицій щодо основних питань;

2) визначення завдання, змісту програми, відповідальності і витрат для реалізації кожної ініціативи;

3) визначення пріоритетів з-поміж різних пропозицій.

Розробка поточних завдань у сфері оподаткування на відповідний плановий період містить низку взаємопов´язаних дій.

1. Пошук варіантів податкового режиму із урахуванням тенденцій, які склались в економіці за минулий період.

2. Оцінка варіантів оптимального оподаткування, їх ранжування за податковими групами, типами фінансово-господарської діяльності, групами платників податків, окремими територіями тощо.

3. Обґрунтування переваг варіанту майбутніх режимів оподаткування.

4. Розрахунок проекту податкових надходжень із урахуванням результатів проведених експертиз виконання бюджету попереднього року.

5. Обговорення прийнятих урядом і парламентом податкових зобов´язань за відповідними статтями бюджетної класифікації, уточнення і прийняття на основі кінцевих погоджень бюджетних доходів відповідних законів.

У розрахунках конкретних сум податкових надходжень велике значення мають три принципові моменти.

1. Детальне вивчення позитивних і негативних проявів у взаємовідносинах платників податків з бюджетом, встановлення закономірностей розвитку цих взаємовідносин.

2. Проведення факторного аналізу в системі бюджетно-податкових відносин з метою виявлення впливу системи оподаткування вцілому, його окремих елементів і окремих податків на показники фінансово-господарської діяльності і навпаки.

Попередня оцінка можливості виникнення непередбачених економічних, фінансових, бюджетних і податкових ситуацій, антагонізму між цілями платників податків і бюджетними цілями. Розробка комплексу заходів, спрямованих на їх згладження або цілковите усунення.

Рис. 3.2. Механізм загальнодержавного податкового прогнозування і планування

Процес державного податкового прогнозування і планування включає два основних напрями: прогнозування мобілізації сум контингентів податкових платежів на основі макроекономічних показників (обсяг ВВП, індекс інфляції, обсяг товарообороту) і розподіл регулюючих доходів за рівнями бюджетної системи з метою формування дохідної бази бюджетів територій.

Прогноз дохідної частини бюджету здійснюється з урахуванням очікуваного виконання бюджету поточного року, фактичного його виконання за січень—жовтень (листопад) поточного року, впливу зміни законодавчих актів, удосконалення системи справляння податків та з огляду на поліпшення у наступному році стану розрахунків з бюджетом окремих господарських комплексів, прогнозних макроекономічних показників на наступний рік, до яких відносять: валовий внутрішній продукт (номінальний); темпи зниження (зростання) валового внутрішнього продукту (реального); обсяг продукції промисловості у поточних оптових цінах; обсяг валової продукції сільського господарства; індекс споживчих цін; індекс цін виробників; офіційний обмінний курс гривні до долара США; темпи зростання монетарної бази; темпи зростання грошової маси; грошові доходи населення: номінальні та реальні; середньомісячна заробітна плата робітників і службовців; індекс реальної заробітної плати робітників і службовців; рівень зареєстрованого безробіття на кінець року; зовнішньоторговельний оборот; експорт товарів і послуг та імпорт товарів і послуг.

При складанні відповідних розрахунків доцільно використовувати програми соціально-економічного розвитку області, району, міста, бюджети відповідних регіонів, бізнес-плани основних платників до бюджету регіону, облікові дані про кількість зареєстрованих платників за кожним видом доходів, суми нарахованих платежів із урахуванням пільг. Метою відповідних розрахунків є аналіз бази оподаткування звітного періоду та повне розкриття можливостей регіону щодо наповнення дохідної частини бюджету у прогнозному періоді, вишукування додаткових джерел наповнення бюджету, шляхів ліквідації податкової заборгованості, залучення "тіньового" сектору до оподаткування тощо.

Практика визначення податкових можливостей територій передбачає єдину методологію розрахування баз оподаткування, показників їх використання та достатності таких баз для забезпечення прогнозних показників з мобілізації надходжень до бюджету. Така методологія має сприяти підготовці проектів показників надходження доходів бюджетів усіх рівнів, участі податкових органів у бюджетному процесі.

Прогнозування надходжень податків на базі макроекономічних показників визначає стратегію формування податкових доходів на наступний рік і на перспективу, але не вирішує всіх проблем податкового прогнозування і планування. Тому необхідним його компонентом є опрацювання і аналіз статистичних даних щодо акумуляції податків у бюджет за минулий період, а також інформації про можливі зміни у податковому законодавстві.

Важливою складовою податкового прогнозування і планування є аналіз факторів, які впливають на формування бази оподаткування за окремими видами податків. У державному податковому прогнозуванні і плануванні складно врахувати всі особливості формування бази оподаткування. Це призводить до огріхів у визначенні реальних сум податкових надходжень у бюджет.

Другий етап податкового прогнозування і планування — розмежування податкових доходів між бюджетами різних рівнів є не менш важливим, оскільки значна частина доходів місцевих бюджетів формується за рахунок відрахувань від регулюючих доходів.

Конкретне виконання місцевих бюджетів залежить не тільки від визначених пропорцій розподілу загальнодержавних податків, але і від реальних надходжень контингентів цих податків на відповідній території. Прогнозування контингентів податкових доходів на відповідній території здійснюється територіальними фінансовими управліннями разом з податковими органами на основі даних, які характеризують економічний потенціал регіону, включаючи показники, що визначають обсяг платежів за відповідними податками.

Разом з тим, оцінювання реальності надходження податків на будь-якому рівні планування неможливе без урахування специфіки податкового планування суб´єктів господарювання, яке, маючи прямо протилежні цілі, може внести суттєві корективи у загальнодержавні й регіональні прогнози. Таким чином, незважаючи на незбігання цілей, забезпечується єдність підсистем податкового планування.

При розробці поточних податкових планів вирішуються тактичні завдання у сфері оподаткування. їх вирішення створює правове поле для постановки стратегічних цілей і їх дослідження. Розробка поточних податкових планів без детального аналізу перспектив розвитку оподаткування призводить до розриву між податковими завданнями та показниками фінансово-господарської діяльності. Послідовність етапів податкового планування становить єдину низку управлінських дій на поточний період та на подальшу перспективу. Податкове прогнозування ґрунтується на результатах наукових досліджень звітних і аналітичних даних, отриманих у результаті виконання поточних податкових зобов´язань. Збір і обробка цих даних свідчить про позитивні і негативні тенденції оподаткування в поточному році, його вплив на темпи інвестування, структурні зрушення у галузях, співвідношення доходів територій, корпорацій і громадян. Аналітичні дослідження змісту податкових відносин при виконанні податкових зобов´язань у поточному фінансовому році є важливою умовою успішного податкового прогнозування. Податкове прогнозування посідає важливе місце в теорії і практиці управління. Воно використовується всіма розвиненими країнами світу як метод економічного передбачення.

І для прогнозування та планування податкових надходжень, і для управління податковим процесом необхідні дані не тільки про виконання бюджетних завдань з мобілізації податкових надходжень і результати діяльності податкової служби, а й про вплив оподаткування на економічний розвиток і його тенденції. Таку інформацію отримують у процесі аналітичної обробки та аналізу фактичних сум податкових надходжень шляхом порівняння їх з даними за минулі періоди, з Урахуванням передового досвіду, а також за допомогою оцінки впливу факторів макро- і мікроекономічного стану на кінцеві результати оподаткування. У процесі аналітичної роботи виявляються недоліки, невикористані можливості і перспективи податкового процесу.

Таким чином, прогнозування управлінських рішень у сфері оподаткування найбільш тісно пов´язано з плануванням. План і прогноз — це стадії планування, які взаємодоповнюють одна одну при визначальній ролі плану як провідної ланки управління. Терміни, обсяги робіт, кількісні характеристики об´єкта та інші показники прогнозів мають імовірнісний характер і обов´язково передбачають можливість внесення коректив. На відміну від прогнозу, план містить однозначно встановлені терміни здійснення події і характеристики об´єкту, який планується. Для планових розробок використовується найбільш раціональний варіант прогнозу.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера