2.1. Поняття та сутність державного податкового менеджменту

На сучасному етапі розвитку економіки задовольнити основні потреби суспільства неможливо без науково обґрунтованої системи вилучення частини створеної суб´єктами господарювання доданої вартості у вигляді податків.

Для здійснення радикальних змін у суспільстві та реальних економічних перетворень необхідна адекватна система управління, яка б на базі ринкових відносин і нових морально-етичних позицій забезпечила ефективність діяльності як підприємницьких, так і державних структур. Така система управління не виникне сама собою, як результат прагнення до змін в економічній системі. Її створення є окремою проблемою, яка потребує особливого аналізу та комплексного підходу до її вирішення.

Для того, щоб акцентувати увагу на важливості змін у сфері управління та підкреслити, що нова управлінська система, яка сьогодні формується у сфері оподаткування, заснована на інших принципах і докорінно відрізняється від тієї, що існувала раніше, в теорії і практиці управлінської діяльності з´явилась така специфічна форма управління, як податковий менеджмент.

Податковий менеджмент спрямований на узгодження суб´єктивних намірів платників податків і осіб, що відповідають за справляння податків, із реальними обставинами та організаційною ефективністю податкової системи, поєднання ідеально бажаного з реально можливим за умов, що склалися.

Податковий менеджмент, на відміну від управління оподаткуванням, спрямований не лише на організацію оподаткування, а й на вдосконалення всієї податкової системи, проте складність цієї категорії обумовлює різницю підходів до її трактування.

Більшість фахівців дотримується думки, що податковий менеджмент — це процес управління1, але щодо характеристики об´єктів управління погляди вчених відрізняються.

Так, наприклад, в підручнику за редакцією О. Поршнева державний податковий менеджмент визначається як "процес впливу податками й оподаткуванням на поведінку суб´єктів господарювання й населення за допомогою податкового адміністрування й здійснення податкового планування, податкового регулювання й податкового контролю з метою оптимального й ефективного економічного й соціального розвитку суспільства"2 та як "цілеспрямований процес впливу на податки та оподаткування для досягнення визначених економічних, фінансових та соціальних результатів"3. Однак з цих трактувань не зрозуміло, в чому саме полягає процес управління в державному податковому менеджменті: чи за допомогою податків здійснюється вплив на суб´єктів господарювання, чи податки виступають саме об´єктом управління.

М. Карп вважає, що податковий менеджмент — це процес управління з використанням методів впливу податкового механізму на податкову систему з метою реалізації податкової політики4. Аналогічної думки дотримується й Г. Ісаншина5. Під податковим механізмом автори розуміють систему форм і методів управління податковою системою з метою реалізації податкової політики6. Між тим аналіз цих визначень свідчить про наявність деякої тавтології, оскільки виходить, що управління полягає у використанні методів впливу системи форм і методів управління податковою системою на податкову систему. З огляду на це точніше було б сказати, що процес управління в податковому менеджменті полягає у використанні податкового механізму.

На думку М. Скворцова, податковий менеджмент сам виступає механізмом, вбудованим у податкову систему, який функціонує за об´єктивними законами саморозвитку ринкової економіки, з обмеженням державного регулювання7. Автор також відзначає, що податковий менеджмент виступає не тільки інструментом вилучення доходів до державного бюджету, а й інструментом, що регулює соціально-економічні процеси в реальній економіці. Проте з огляду на складність категорій "механізм" і "інструмент", стосовно цього визначення вони потребують додаткової характеристики. Як механізм податковий менеджмент характеризує й Б. Замятін8.

З інших позицій визначає податковий менеджмент Я. Литвиненко, розуміючи під ним систему принципів і методів розробки та реалізації управлінських рішень, пов´язаних з вибором податкової системи, розрахунком податкових платежів, постійним контролем за їх здійсненням9. Але слід зазначити, що визначення управлінського рішення потребує уточнення, оскільки під ним можна розуміти різні поняття.

Системного підходу до визначення податкового менеджменту дотримується і М. Карп10, яка виділяє підсистему, що управляє, — податковий механізм і підсистему, якого управляють, — оподаткування.

На нашу думку, в системному підході об´єктом управління державного податкового менеджменту доцільно визначити податкову систему, вплив на яку досягається через прийняття уповноваженими органами правових актів у сфері оподаткування.

Під податковою системою, звичайно, розуміють сукупність запровадженої у країні системи оподаткування, елементів її функціонування та контролю за дотриманням податкового законодавства11. Тобто система оподаткування є однією зі складових податкової системи держави. Згідно з положеннями ст. 2 Закону "Про систему оподаткування"12, система оподаткування становить сукупність податків і зборів (обов´язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку.

Отже, податкову систему держави можна охарактеризувати як систему, що містить встановлену законодавчими актами:

— сукупність податків і зборів, які стягуються до бюджетів та державних цільових фондів (систему оподаткування);

— склад платників і державних органів, що забезпечують надходження податків і зборів до бюджетів та державних цільових фондів;

— процедурний порядок взаємин між державою та платниками з приводу сплати податків і зборів, контролю й застосування відповідальності за порушення податкового законодавства.

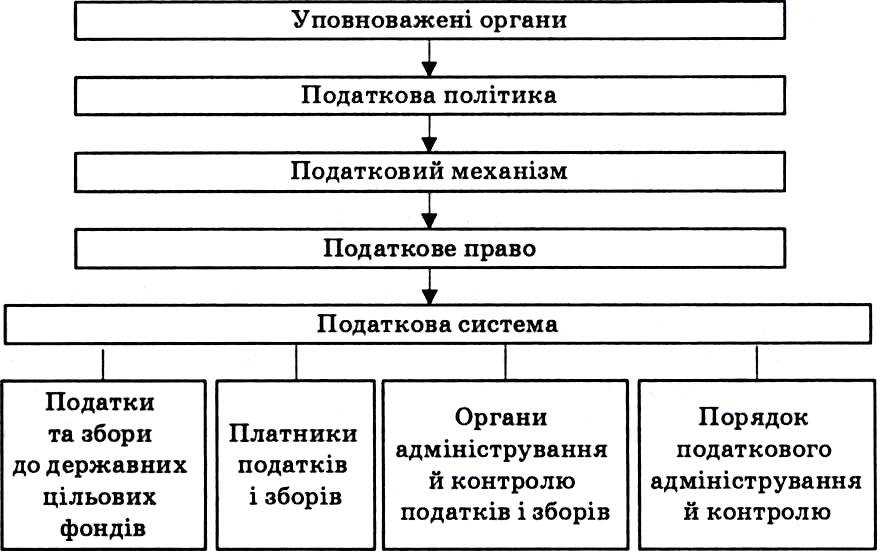

і Виходячи з наведеного, державний податковий менеджмент можна визначити як процес управління податковою системою держави з метою реалізації податкової політики (рис. 2.1).

Рис. 2.1. Складові державного податкового менеджменту

Процес управління податковою системою полягає в тому, що уповноважені органи перш за все обирають напрям функціонування та розвитку податкової системи, який виражається в податковій політиці. До уповноважених органів у сфері податкового менеджменту можна віднести:

1) органи, уповноважені ухвалювати нормативно-правові акти у сфері оподаткування: Верховна Рада України (закони), підзаконні акти — Верховна Рада України (постанови), Президент України (укази і розпорядження), Кабінет Міністрів України (постанови, порядок, розпорядження), органи місцевого самоврядування (положення та рішення), Національний банк України (постанови), міністерства і відомства, місцеві державні адміністрації (положення, накази, порядок тощо);

2) органи, які беруть участь у розробці нормативно-правових актів у сфері оподаткування: президент, депутати Верховної Ради, Кабінет Міністрів України, Національний банк України, міністерства і відомства та ін. До складу цих органів слід також віднести допоміжних суб´єктів, які проводять дослідження у податковій сфері з метою внесення змін до нормативно-правових актів (Національна академія наук, науково-дослідні інститути, Державна податкова адміністрація України, незалежні експерти та ін.);

3) органи, які надають роз´яснення у сфері податкового законодавства (податкові органи, митні органи, органи Пенсійного фонду України).

Уповноважені органи, виходячи з результатів аналізу сучасного стану економіки та потреб суспільства, беруть участь у розробці концепції розвитку податкової політики держави і на цій основі висувають пропозиції щодо внесення змін до чинного податкового законодавства.

Слід зазначити, що фахівці по-різному характеризують поняття податкової політики, розуміючи під ним управлінські рішення, заходи, відносини, акти, дії держави у сфері податків.

Так, Т. Юткіна визначає податкову політику як сукупність управлінських рішень у сфері податкового планування, регулювання та контролю, прийнятих вищим керівництвом країни13. І. Кучеров відносить до податкової політики сукупність заходів, що застосовуються державою, спрямованих на стимулювання економіки до зростання, досягнення високих фінансових результатів у частині формування бюджетних доходів, за одночасного дотримання інтересів організацій та громадян — платників податків14. Аналогічного підходу дотримується і В. Пансков15.

Я. Литвиненко і М. Карасьов16 під податковою політикою розуміють систему відносин, що складаються між платником податку і державою, а також стратегію їхніх дій у різних умовах господарювання та економічних систем. Л. Зазвонова та Ф. Фомін відносять до податкової політики систему актів і заходів, здійснених державою у сфері податків і спрямованих на реалізацію тих чи інших завдань, що стоять перед суспільством17. Л. Дікань, Т. Воїнова визначають податкову політику як сукупність заходів держави щодо впровадження системи податків і конкретних форм та методів її справляння, що відповідають конкретним історичним умовам і враховують традиції і менталітет нації18, та як певну систему дій та відповідних економічних, правових та організаційних заходів держави у сфері податків та оподаткування19.

Узагальнене визначення цього терміна наведено в Новому економічному і юридичному словнику, у якому під податковою політикою мають на увазі систему заходів, проведених державою у сфері податків20. Аналогічно визначають податкову політику і О. Врублевська з М. Романовським: комплекс заходів держави у сфері податків, спрямований на досягнення яких-небудь цілей21, наголошуючи, що податкова політика держави відображає тип, ступінь та ціль державного втручання в економіку і змінюється залежно від ситуації в ній.

На основі викладеного, податкову політику держави можна визначити як систему заходів держави у сфері оподаткування, які відображають спрямованість і ступінь державного втручання в економіку.

Спрямованість державного втручання в економіку у сфері оподаткування визначається функціями податків (податкової системи), до яких, насамперед, відносить фіскальну функцію і функції регулювання. Фіскальна функція полягає в мобілізації коштів до бюджетів у вигляді податків для формування фінансових ресурсів держави, регулювання — у визначенні за допомогою податків пропорцій перерозподілу валового внутрішнього продукту між державою й суб´єктами господарювання з метою підвищення рівня економічного розвитку держави.

Ступінь державного втручання в економіку характеризується типом податкової політики (високий рівень оподаткування, низький рівень оподаткування, істотний рівень оподаткування22), який залежить від обраної моделі економічного розвитку держави ("ліберальна" модель, "соціально орієнтована" модель23) і типу бюджетної політики (бюджет за можливостями (бездефіцитний) і бюджет за потребами (дефіцитний)24). Отже, податкова політика визначається на основі загальної тенденції розвитку економіки держави.

Реалізація податкової політики здійснюється через податковий механізм, який є системою форм та методів управління податковою системою з метою реалізації податкової політики25.

При цьому, як слушно зауважує М. Карп, системний підхід в управлінні податковою системою дає можливість визначити оптимальні для конкретного етапу розвитку економіки країни засоби досягнення поставлених цілей і завдань, що проявляється в удосконаленні структури органів управління податковою системою, усуненні дублювання в їх роботі, ліквідації протиріч впливу окремих податкових методів на платника податків26.

Тобто, в системному підході напрямки дії податкового механізму насамперед визначаються на основі аналізу співвідношення витрат на стягнення податкових платежів із сумою податкових надходжень.

Практичне втілення результатів дії податкового механізму здійснюється через податкове законодавство (податкове право), яке визначає перелік податків та зборів, що справляються в країні, склад платників податків, органів та порядок адміністрування й контролю податків і зборів. У разі необхідності за допомогою нормативних актів здійснюються відповідні коригування податкової системи.

����������� �� ����� | �����������

���� ����� �� ����� ���:

Банківський менеджмент

Менеджмент гостиниц и ресторанов

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Менеджмент якості

Маркетинг

Організація праці менеджера

Основи менеджменту

Культура ділового спілкування менеджера